����һ������ʢ��������Ͷ�ʼ�ֵһֱ���г������ԣ���ʹ�ù�˾��ҵ�������������33%�ĸ�������������������2017��5��16������ʢ�������ɽ��������Ŵֲ���������������ֹ2017��10��4�գ��ù�˾�ɼ����Ƿ�488%��

��ҵ�����£����˴���������ҵ������

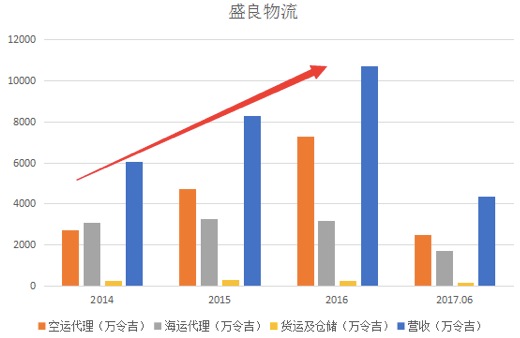

ʢ��������Ҫ���¹��ʻ��˴���ҵ��ģ����߽�ʢ�������������ҵ��������Ƴɱ���ʢ������������ҵ�ֱ��ǿ��˴���ҵ���˴���ҵ���Լ����˼��ִ������У��ù�˾��ҵ�����������ɿ��˴����ƶ���2015����˴������볬�����˴�������ҵ������긴�������ʴﵽ64%������ռ�ȴ�2014���44.9%����Ϊ2017���ϰ����57.3%��

���˴��������⼸��仯�����Ǻܴ�ά����3100������ң�1�=1.5729����ң�������2017���ϰ��꣬������������������ͬ������27.7%����������ĸ��������ʽ�Ϊ1.5%�����˴����ͺ��˴�������ʢ�������ĺ������룬2017���ϰ���ϼ�����ռ�ȴ�96.2%�����˴�������ٳɸù�˾�°���ҵ��ʵ�ָ�������

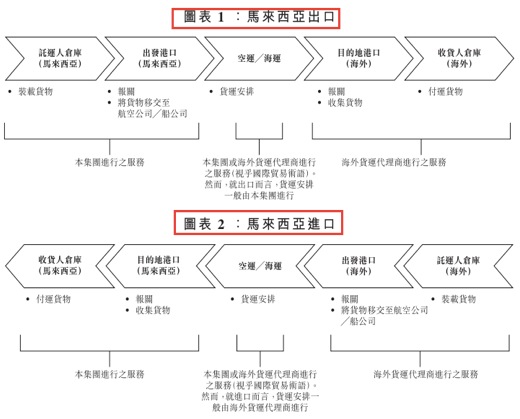

��ʢ�������Ŀ��˴����Լ����˴��������������������Ϊ���ںͳ�����������������ģʽ�����������dz���Ϊ���ӣ��ù�˾���ڲֿ�װ�ػ����ͨ�����չ�˾�Լ�����˾����������Ŀ�ĵأ��������ɺ�����˴������л���ĸ��ˡ�����ģʽ�������ʽ��һ��������������ģʽûɶ���죬������ȥ����һ���ġ�

�漰������Ļ��˴�����˾����˹��ʻ���֮��ĺ����ͷdz���Ҫ�ˣ����ݸù�˾�������ļ����ù�˾����������ȫ����˴������磬���Գ�186�����ҵĻ��˴����̣�����������ŷ�ޡ����ޡ����ޡ������Լ��������ȹ��ң���ֹ2015��ȣ��������Ա����6000����

����ʢ�������ĺ���ҵ���ܵ����ϻ�����ҵ�Լ����ջ���������ҵӰ��ϴ�����������ҵ��������ֲ�̫����������������ȴ���ַdz���ɫ��˵��С�����������������Ի������������ޣ��Ĺ����г������Ժܴ����Ź����г����ںϣ��Լ��羳֧���ı�ݣ�С�������г����ǹ��������г���ʢ���Ŀ��˴���ҵ����Ȼ��������ù�˾ҵ���ĸ�������

���˼��ִ����ڵı����������

Ͷ���߿��ܻ���Ըù�˾�ڻ��˼��ִ��ϵijɳ��ռ䣬���ݸù�˾�����ļ�����ֹ2015��ȣ��ù�˾ӵ��25��ר�û�����10���ϳ�ͷ��69���ϼ���ɵij��ӣ��û���ϵͳ�߱�ȫ��λ��ϵͳ��

�����Ⲣ���Ǹ�ҵ���DZ����ʢ�������������ļ��гƣ��������������Դ��ͻ�����ĿͶ�Ŵ���Ͷ�ʣ�������¡�¹��ʻ��������·�ߵȣ���������Ϊ��·���������������µ�����˫����·Ԥ�ڿ�������������500��������2035���2000�֡����Ҷ��˹��ұ߾����ź�������̩���ȹ��Ҿͻ�����ҵ���������˴��������̻���ʢ������������Χ�����ǿ羳���˼���·���˵ȡ�

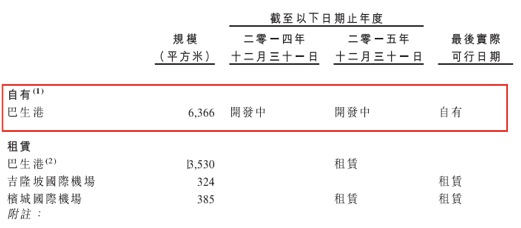

��ֹ2015��ȣ�ʢ���ڰ����۵����вֿ����6366ƽ�������ڽ��У����ڸõ������������3530ƽ���ס����������������������ۿڣ�λ��������Ͽ�Ķ��������ش��ijǺ��¼���֮�䣬Լ��������Ͽ�е㡣�н��������ݶ��˹��ҵĿ��ţ��ɼ������۵���Ҫ�ԣ��Լ��ù�˾ս�Ե�ǰհ�ԡ�

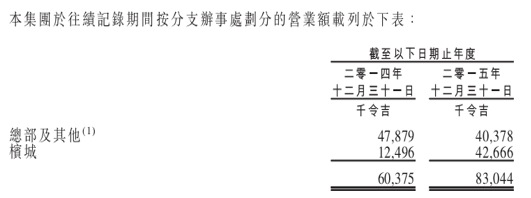

��������ù�˾���ijǵ���������״����2015������ͬ��������241.4%���ij����ڰ����ۣ��ù�˾Ԥ���̻����������ij��½����쳧�������ij����г���ķ�չ�ռ䡣�ij�����“��������ҵ����”����ȫ��ʢ���������ļ���Ҳ����¶2015�����Ҫ�ͻ���˾B�����۶�ռ������13.4%�����ÿͻ���Ҫ����������Ʒ��

�˲��ǵ�һ����������˾F����

�˲��ǵ�һ��������ʢ�������dz������˲ŵ����ã��ù�˾���ڼ����嶨���¼����������н��ͱ��������������������㼰��Ҫ��Ա�������黨�t���������������˽���ù�˾2016���ԱΪ185����2017���ϰ���Ϊ188������н�귽�棬2017���ϰ���680�����ͬ������51.1%��ƽ��ÿλ��Ա������������ɡ�

��2017���ϰ���ʢ��������¶��ļ���ʽ�ʹ�������������������ס�˲����Լ��������Χʹ�ý�Ϊ��֣�Ҳչ���˸ù�˾���˲�Ϊ����ķ�չ˼·����ҵ���չ���ҵ�����ս���Է�չҵ����û�п�չ������������Ϣ�Թɼ�Ӱ��ϴ��ų��ù�˾���ڵ�����չ���ҵ�����롣��ֹ2017���ϰ���ʢ����ʹ�õ�ļ���ʽ�����2030���Ԫ��

����ڿͻ������2016��ȣ�ʢ����ǰ���ͻ�����ռ��65%���������ͻ�����ռ��Ϊ46.3%��2016��ǰ�����ͻ�����6308.1�����ͬ������67%��˵��ʢ�������ͻ����ù�˾�������ļ�����¶������˾F��������ù�˾�ƹ�˾Fָ��Worldgate ExpressΪ�������Ƕ��ҵ�������Ӧ�̣�Ƹ�øù�˾����������Ϊ��ͻ��ṩ��������

�ÿͻ���ʢ���������ȶ��Ĺ�ϵ������ʢ�������ļ�����¶��2014��ͻ�F��ù�˾��6�������ϵ����Ŀǰ����9��ʱ�䣬�ÿͻ����ȶ�ҲΪ�ù�˾�ṩ���ȶ���ҵ����

��������˵��ʢ������Ŀǰ�Ĺɼ��Կ��ܽ�һ����ֵ���ù�˾��ҵ��ǰ�����ʣ����˴���������ƣ������մ���ҵ���Լ������ܸù�˾��ҵ�����������Ŷ��˹��ҵĿ��ţ������۵ĵ���λ�ã����˼��ִ�ҵ�������ռ䣬�ر����ij�������ʢ�����˲���������ҵ���ɳ����������ij��롣���һ�����㻹�����ʢ����