“冷热酸甜,想吃就吃!”

在网络还不普及的年代,凭借这一句朗朗上口的电视广告语,冷酸灵牙膏给很多中国人都留下了深刻印象。

近日,拥有“冷酸灵”品牌的口腔护理用品生产商,重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”)主板IPO获深交所受理,保荐机构为中信建投(601066)证券。

登康口腔曾经凭借“冷酸灵”抗敏感的定位成为国内牙膏的头部品牌,但也囿于此,设立的其他品牌均发展不力,先分红再募资也引起了不小的争议。

销售费用率高于同业

登康口腔前身为重庆牙膏厂,其历史最早可追溯到1939年的大来化学制胰厂。

1987年,重庆牙膏厂与重庆医科大学附属口腔医院联合研发,推出了中国市场上第一支专业抗牙本质敏感的牙膏,并将品牌命名为“冷酸灵”。

2001年,重庆牙膏厂改制成登康口腔;后于2020年1月混改并接受温氏股份(300498)5500万元投资。

上世纪90年代开始,重庆牙膏厂便开始与知名广告公司合作,推出多部令人印象深刻的广告片,以及那句家喻户晓的广告词“冷热酸甜,想吃就吃”,不断强化“抗牙齿敏感专家”的品牌形象。

此举成功打开了冷酸灵的销路。相关信息显示,2005年登康口腔牙膏的年销售量就达到1.87亿支、年销售收入也增加到3.26亿元。

登康口腔看到广告带来巨大销量,至此也将营销写在了品牌基因里。

2019年4月,冷酸灵与火锅品牌小龙坎推出联名火锅牙膏,上线后被迅速抢购一空,二手平台上甚至卖出十几倍的溢价。

同年9月,冷酸灵发布与国家博物馆IP联名牙膏,并推出四味“国潮”牙膏,分别是冰棍味、火锅味、冰糖葫芦以及奶糖味,对应“冷热酸甜”四种口味。

此外,冷酸灵还策划了猫爪刷与B站整合营销等品牌营销项目。

不过,最令冷酸灵“出圈”的却是一次非营销事件。

2020年7月,某偶像团体成员在社交媒体吐槽自己的工作人员,称其助理自己用“牙膏中的爱马仕”,给她用冷酸灵,此番言论发出后登上了热搜,随后更是引起了巨大争议。

不久后该名艺人发出了手写道歉信,冷酸灵也回应称“不做牙膏中的爱马仕,只做更懂国人口腔的牙膏”,获得了一众网友的支持。

报告期内,冷酸灵的销售费用分别为2.76亿元、2.66亿元、2.79亿元,占收入的比例分别为29.24%、25.80%、24.45%,远高于云南白药(000538)、两面针(600249)等其他老牌国货品牌。

图片来源:登康口腔招股书

收入依赖冷酸灵

登康口腔目前的产品线涵盖牙膏、牙刷、漱口水等口腔清洁护理用品,但截至目前,其收入的主要来源仍是牙膏,尤其是成人牙膏。

2019年-2021年,登康口腔分别实现营业收入9.44亿元、10.3亿元、11.43亿元,2020年、2021年营收增幅分别为9.08%、10.97%。

同期,其净利润分别为6316.3万元、9524.03万元、1.19亿元,2020年、2021年净利增幅分别为50.78%、24.8%。

报告期内,登康口腔的收入中分别有7.73亿元、8.42亿元、9亿元来自成人牙膏,占比分别为82.14%、81.92%、78.9%。

根据尼尔森零售研究数据显示,2021年我国线下渠道抗敏感牙膏的市场零售规模达27.48亿元,另据同一来源,2019-2021年,冷酸灵在抗敏感牙膏细分领域的线下零售额市场份额占比分别为60.08%、61.00%及59.61%。

图片来源:登康口腔招股书

以此计算,冷酸灵2021年的牙膏产品收入应在16亿元以上,虽然这一数字已经超过登康口腔2021年的总收入,不太合理,但也反映出冷酸灵贡献了登康口腔成人牙膏的收入中的绝大部分。

虽然除了冷酸灵外,登康口腔旗下还拥有口腔护理品牌“登康”,以及高端专业口腔护理品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌“萌芽”,同时大力创新开发电动牙刷、冲牙器等电动口腔护理用品,积极拓展口腔抑菌膏、口腔抑菌护理液等口腔卫生用品,以及牙齿脱敏剂等口腔医疗器械用,但收入较低,依旧无法动摇冷酸灵的地位。

图片来源:登康口腔招股书

冷酸灵与“冷热酸甜”的联系,以及抗敏感的产品定位,经过多年营销,在大众的印象中过于深刻。而这种与品牌单一特点联系紧密的命名方法,虽然在前期品牌推广阶段投入的精力更少,但定位狭窄、延伸空间有限。

因此,2001年,登康口腔成立之时,除了作为企业品牌,“登康”也被作为产品品牌推出。

但尴尬的是,经历了20多年的发展,“登康”的知名度和竞争力仍远不及冷酸灵。

经销商问题隐现

报告期内,登康口腔产品销售以经销模式为主。报告期各期,经销模式收入分别为8.16亿元、8.82亿元和9.3亿元,占当年主营业务收入的比例分别为 86.63%、85.88%和81.61%。

招股书显示,由于主要采取经销模式进行销售,而经销商中存在部分个体工商户或小型商贸企业,其经营规模一般相对较小,具有家族化经营特点。该类客户基于资金周转、财务管理习惯、操作方便等方面考虑,因此部分个体工商户客户存在通过经营者本人及其直系亲属或非直系亲属等账户,少量公司制经销商客户存在通过法定代表人或其直系亲属、非直系亲属、公司员工等账户进行回款的情况。

报告期内,登康口腔第三方回款合计分别为9579.63万元、7430.98万元、7548.49万元,占营业收入的比例分别为10.15%、7.22%、6.61%。

此外,报告期内,一家名为“龙泉驿区十陵街办欣茂日用品经营部”的企业每年分别位列登康口腔第三大、第四大及第四大客户,报告期内向登康口腔采购金额分别为1731.19万元、2034.68万元、2270.18万元。

而企查查显示,该企业为个体工商户,成立于2017年12月,由此看来,其成立后最多一年就成为了登康口腔与永辉超市(601933)、新世纪(002280)连锁等齐名的大客户,合理性存疑。

IPO前突击分红

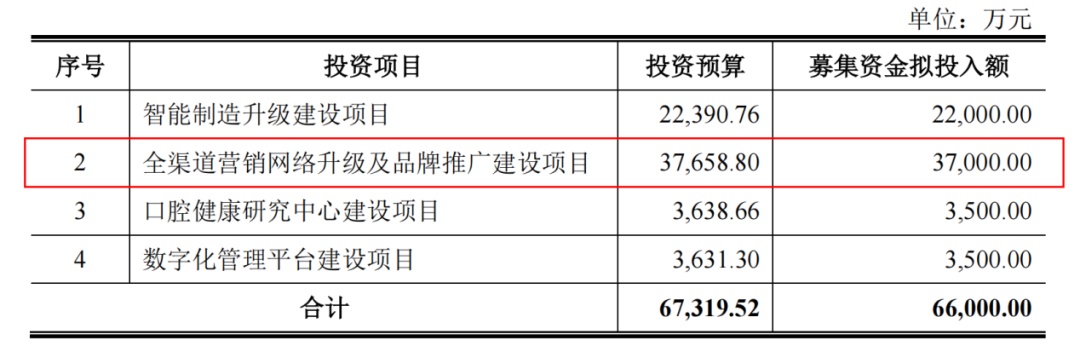

招股书显示,登康口腔此次发行计划募资6.6亿元,其中3.7亿元用于全渠道营销网络升级及品牌推广建设项目。

图片来源:登康口腔招股书

但事实上,得益于良好的经营状况,登康口腔并不缺钱。

报告期内,登康口腔经营活动产生的现金流量净额分别为5662.06万元、1.35亿元、7288万元,各期末现金及现金等价物余额分别为7391.28万元、3465.37万元、1.38亿元。

此外,登康口腔各期末的货币资金及交易性金融资产合计分别为7431.03万元、3.76亿元、3.84亿元。

2019年-2022年,登康口腔共进行了6次股利分配,累计分红金额达约3.34亿元。

2021年11月,登康口腔2021年第三次临时股东大会审议通过《2021年中期利润分配预案》,同意对公司截至2021年6月30日的滚存未分配利润按照股东所持股权比例进行分配,分配金额9039.12万元人民币。

2022年5月,登康口腔2021年年度股东大会审议通过《2021年度利润分配预案》,同意对公司截至2021年12月31日的滚存未分配利润按照股东所持股权比例进行分配,分配金额10072.16万元。

两次分红共分配约1.91亿元,占其2021年净利润的比例约为160.79%。

本文首发于微信公众号:洞察IPO。文章内容属作者个人观点,不代表财时代立场。