财时代 | 张婷

在遭遇一系列“严打”后,部分穿上“马甲”的现金贷平台开始耍花样,以高息谋利的现象再次引起了监管的重视。

整治决心

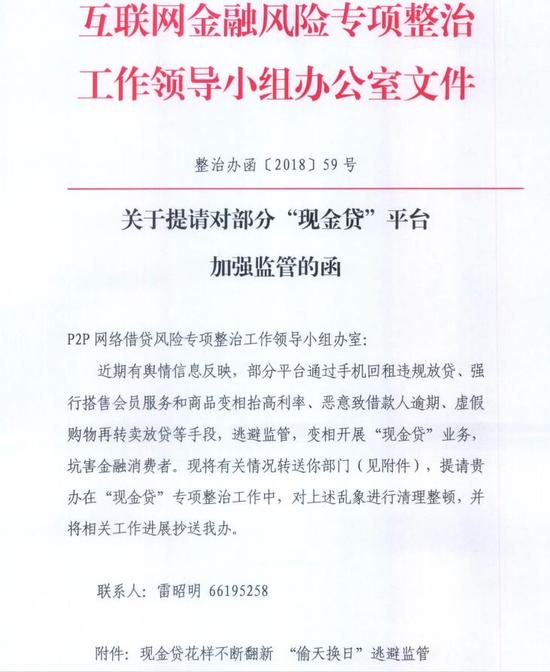

5月30日,互联网金融风险专项整治工作领导小组办公室向P2P网络借贷风险专项整治工作领导小组发送了《关于提请对部分“现金贷”平台加强监管的函》。

监管函中指出“部分平台通过手机回租违规放贷、强行搭售会员服务和商品变相抬高利率、恶意致借款人逾期、虚假购物再转卖放贷等手段,逃避监管,变相开展现金贷业务,坑害金融消费者”,要求在“现金贷”专项整治工作中,对上述乱象进行清理整顿。

另外,监管函点出在各类“马甲”现金贷平台中,以手机回租形势放贷的平台最猖獗,数量超过100个,注册客户数百万,大多目标客户锁定大学生,利率畸高,一般都在年化利率300%以上,个别甚至超过1000%。

监管遭严谨

值得注意的是,此次监管函列举了几种形式,具体包括:

第一类就是手机回租形式放贷,点名乐回租平台,先以评估价格(即借款金额)回收用户手机,然后将手机回租给用户,并与客户约定租用期限(即借款期限)和到期回购价格(即还款金额)回购价格高于回收价格部分以及相关“评估费”、“服务费”即借款利息。

第二类违规就是在贷款过程中搭售其他商品,变相抬高利率。部分平台强行要求贷款客户办理会员卡、高价购买商品等,变相抬抬高利率如“M09信用钱包”会员卡价格199元,有效期7天,如用户借款2000元,14天需还款2028元,名义年化率36%;如算上购卡成本,实际年化率高达291.9%。又如滨州借款人高文泰在甲鼎速贷平台借款过程中,需先以300元的价格购买市场价为40元的炒锅。

第三类是故意导致借款人逾期,收取高额逾期费用。公益性互联网消费投诉服务平台“21聚投诉”梳理发现,5月1~15日,该机构接到类似投诉21笔,涉及13家网络借贷平合。相关平台未自动扣划借款,借款人主动将钱打给平台还款失败。贷款逾期后,平合恢复正常,电话通知其逾期,收取很高的逾期费用。

最后则还有通过虚假购物再转卖发放贷款。如51闪电购等平合引入虚假购物场景,用户下单购买商品,但无需支付货款,直接申请退款或转卖变现,转卖成功后即可获得资金,平台赚取延迟付款费和转卖撮合费用。