慧狮科技想要将这网贷的“最后一公里”也实现电子化批量处理。

移动互联网的数据积累让通过网络给个人放贷成为可能,但其实放贷只是整个贷款风险管理的一部分,最后一步,可能是大部分C端用户都很少经历过的,走司法程序催收。

跟前端的电子化不同,这一步的电子化更难做到而且更复杂,因为涉及到的不只是一家公司推出一个应用程序,而可能是既有的司法运转体系。然而,如今的个人消费信贷具有小额、高频、海量等特点,用机器处理已是毋庸置疑的现实,如果后端的催收仍用人力处理,可谓捉襟见肘。如今,慧狮科技想要将这网贷的“最后一公里”也实现电子化批量处理。

如上所及的“贷后处置窘境”确实存在,慧狮科技CEO赵小彬以银行为例给36氪解释了现实对类似工具的需求。首先,从税务的角度来说,贷款出现逾期之后,传统银行申报税务的核销需要法律的裁决书,这部分需要律师用打官司等法律方式处理;原来,传统银行的不良资产大部分都是大额贷款,但小额高频的贷款出现后,律师处理这部分业务显然不划算,为此,银行只能将小额资产强行跟大额资产打包卖出。慧狮科技则针对这种小额大量的消费信贷,提供网络仲裁系统。

之前,对这套系统需求更为强烈的可能是银行,因为他们对贷后催收的合规性要求特别高,新型的互金公司注重前端获客却可能忽略了这部分。最近情况不同了,一是互金公司迎来上市潮,未来还有公司等着上市,作为一家上市公司,催收需要合规透明化;二是最近国内对现金贷的监管文件正式出台,再次明确不可暴力催收。因此,如何提高催收方式的合法合规性以及催收效率,是互金机构必须正视的问题。网络仲裁是高效解决借贷纠纷的合法方式之一。

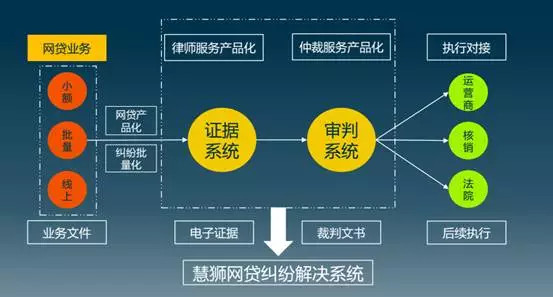

赵小彬介绍,跟慧狮科技合作的银行或互金公司,跟借款人签订贷款协议时,条款中已经包括相关的逾期和仲裁处理方案;在证据收集方面,慧狮科技的证据收集系统会以API的方式,对接合作伙伴业务系统中的特定接口,以收集后续司法程序可能会用到的证据,并生成相关文件;一旦相应条件触发,贷后的纠纷处理就会提交到合作仲裁委的系统,裁决书下来后如果贷款人还未配合还款,将进入执行环节。

看到这里,你大概对法律系统的数字化感到惊讶,然而并没有。赵小彬解释,民事、商业纠纷类型的案件,中国的司法体系提供了两类处理单位,一是法院,一是仲裁委员会,后者本质是专家法院,专家是仲裁委员会从各领域中选拔而来。此外,法院的管辖范围受地域所限,而仲裁委则是协议管辖,意味着只要双方在一开始的协议中同意发生纠纷由某仲裁委处理,后者即拥有相关权限。

根据国务院法制办提供的材料,2016年全国共有251家仲裁委员会。仲裁委有事业单位编制,属于半商业机构,每次仲裁需要收取一定服务费。其中电子化走得较早的是广州市仲裁委,后者在2015年3月成立了中国首个网络仲裁服务平台,随后制定了《广州仲裁委员会网络仲裁规则》和《网贷纠纷网络仲裁专门规则》。慧狮科技在2016年与广州仲裁委达成深度合作,提出了‘电子存证+网络仲裁’的贷后纠纷处理的模式,希望针对金融机构的网贷业务实现全流程网络仲裁系统对接。

慧狮科技的系统于今年5月上线,截止今年11月约有20家客户,银行为主,同时正在尝试其他行业的网络纠纷处理。盈利模式包括一次性的数十万系统部署费用、按业务量收取的技术服务费、系统维护和相关咨询费用。

慧狮科技于2015年4月公司成立,团队目前约有20人。CEO任赵小彬为前腾讯微信法务团队负责人,曾于北京德恒( 深圳)律师事务所执业;于小牛在线负责法务、风控及数据建模等重点部门。CTO张鑫参与仲裁机构的系统设计开发;与前捷信金融数据分析师合作开发大数据风 控系统,应用于商业银行的小额信用借贷产品;负责期货行业风控管理与合同管理系统的设计开发。COO唐琰为前腾讯视频运营负责人,离职后自行创业,曾独立为腾讯、美的、土巴兔、德和衡律师事务所等企业提供市场营销策划咨询。

公司目前已完成了两轮融资,包括来自腾讯的战略投资和英诺天使的投资。目前正在寻求Pre-A轮融资,主要用于供应商和客户两端的商务扩展。