如今的P2P,正在合规期许中经历着监管与市场的洗礼,行业也从蛮荒时代正过渡到良币驱逐劣币的出清时代。截至目前,屹立不倒的平台已从高峰时期的四千多家下降至一千多家。那么,在网贷去芜存菁的发展史上,究竟什么样的平台最终能“剩者为王”,而“剩者为王”的平台又必须具备怎样的成长能力?下面,我们不妨以头部平台民贷天下作为研究样本,试析网贷成长能力的几大特征。

合规为本,努力夯实合规体系

2014年上线的民贷天下,自成立以来就紧跟监管脚步,紧握合规紧绳,推进合规建设的不断进步。2016年初,《网络借贷信息中介机构业务活动管理暂行办法》未出台前,民贷天下就较早实现了“小额、分散”的业务布局,主动完成转型,为合规运营、践行行业普惠金融使命作出表率。

2016年11月,民贷天下先人一步上线银行资金存管系统,实现平台用户资金与平台运营资金的全面隔离。成为全国首批完成银行资金存管的互联网金融平台之一,同时也是先于《网络借贷资金存管业务指引》的发布就上线银行存管系统的平台之一。

2016年12月,凭借领先的技术优势和严谨的风控管理体系,民贷天下通过国家信息安全等级保护三级备案,成为行业内少数获得此备案证明的互联网金融平台之一。这也标志着民贷天下在信息安全管控方面,符合国家政策法规。

2017年7月,民贷天下成为中国互联网金融协会会员单位;8月,平台正式接入中国互联网金融协会互联网金融登记披露服务平台,成为较早接入的平台之一。

在新一轮合规检查工作启动后,民贷天下第一时间响应监管,在内部成立了合规自查工作小组,明确各岗位责任分工,逐一对照108条合规细则严谨细致地完成了自查工作,并且已经在10月8日向监管部门提交了自查报告,现阶段正迎接下一轮的合规检查。

合规是平台发展的前置条件,只有把合规看得比生命还重要,努力夯实合规体系的平台才能在风云变幻的互金江湖中占得一席之地。

创新金融科技,赋能业务实践

以云计算、大数据、人工智能和区块链等为代表的新兴技术,正在改变互联网金融的技术基础,降低了企业自身的运营成本,完善了风控体系和用户服务体验等。

民贷天下自上线以来,就将金融科技的布局提高到战略层面上,将技术的力量赋能于业务实践中。

1.建立大数据风控引擎

2017年1月,民贷天下通过发展金融科技,建立了大数据风控引擎。即平台通过数据采集、引擎决策、贷中监控及贷后机器学习四个环节,针对不同业务场景的资产搭建了不同的风控模型,并综合反欺诈过滤、信用评估报告、复杂网络检测等多种手段,实现高覆盖率及高准确率的在线风险控制,不但降低了人工成本,也很好地控制了资产逾期率及坏账率。

2.上线自动投资系统

2017年3月,民贷天下上线了自动投资工具及服务,用户加入服务后,系统将根据其风险评级情况,为其展示并匹配相应标的,服务期内回款还会自动复投,缓解了用户的资金站岗压力,提高了用户的资金利用效率。

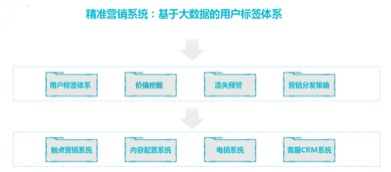

3.运用大数据建立精准营销体系

2017年6月,民贷天下运用自主开发的大数据分析系统,建立基于自身发展的精准营销体系,通过用户画像采集及行为分析,形成非常详细的用户标签,基于用户标签及触点营销功能,系统就可以自动覆盖大量营销场景,例如用户价值挖掘、流失预警、奖励分发、内容配置推送等,再结合链条化的CRM(客户管理服务)体系,实现了对全部用户生命周期的精准服务。

4.建立智能客服体系

2017年7月,民贷天下建立了人工智能客服体系,向用户推出了智能客服“小袋”,并融合链条化的CRM体系,为平台30多万出借用户提供便捷的客户服务。

脱虚向实,推进普惠金融落地

据世界银行2018年发布的《中小微企业融资缺口报告》统计,截至2017年底,我国中小微企业融资缺口达1.9万亿美元,相当于2015年GDP的17%。在大力倡导普惠金融的当下,对接借贷两端资金服务的网贷行业无疑是解决小微企业融资难、融资贵的最佳业态之一。

民贷天下发展四年来,脱虚向实积极推进普惠金融落地,努力寻求优质合作企业,依托先进的互联网技术以及合作企业的桥梁作用,解决中小微企业融资困难的问题,将普惠金融的成果最大化惠及未被传统金融机构覆盖的弱势群体。

数据显示,截至2018年11月30日,民贷天下累计借贷金额超142亿,对接了4000多家中小微企业的融资需求,重点服务环保科技、绿化工程、再生能源回收利用等绿色产业。

网贷行业的出清仍在继续,网贷平台如何锻造其成长能力?民贷天下的三大特征给出了破局之道。