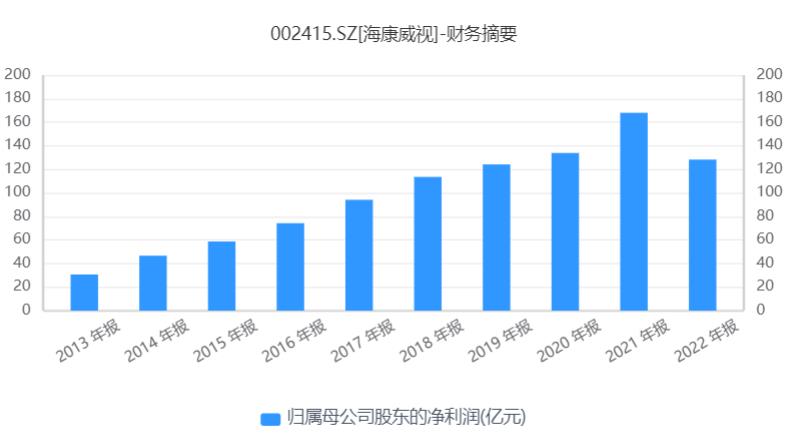

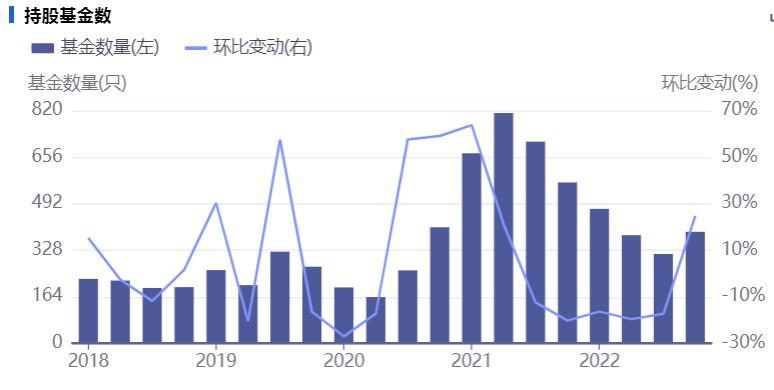

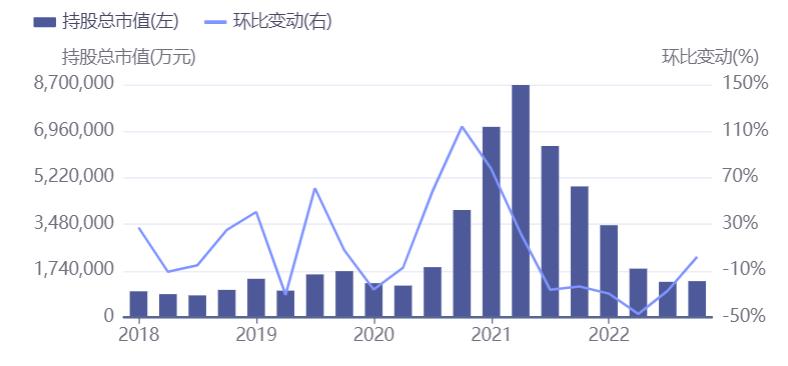

财时代 | 黄伊明 海康威视2022年度利润不仅首降,甚至跌至2年前。根据海康威视近日发布的2022年度业绩快报,公司全年实现营业收入831.74亿元,同比增长2.15%。公司营业利润为148亿,同比下降19.84%。归属母公司的净利润为128.27亿元,同比减少23.65%,甚至比2020年的归母净利润还要低。 早在2022年中报,海康威视直言要注意多个风险因素,包括: 经济下行风险:当前国内外经济环境复杂多变,国内宏观经济增速进入中低增长新阶段,如果需求恢复缓慢,投资增长乏力,对公司业务开展将产生不利影响。 地缘政治环境风险:当前全球地缘政治不确定性大大提高,局部热战与对峙所引发的经济、社会影响巨大,公司在冲突所在国家与地区的经营可能受到不利影响。 全球经营风险:公司业务覆盖全球150多个国家和地区,全球广泛存在的逆全球化趋势、经济波动、债务违约等潜在风险难以消除,公司海外业务的经营可能受到不利影响。 供应链风险:全球供应体系正在遭受大宗商品价格波动、全球生产与物流受限、竞争加剧等多种不利影响冲击。公司努力做好供应链的安排,合理调控库存,但如果全球供应链发生系统性风险,公司供应链稳定性可能受到不利影响。 法律合规风险:世界多边贸易体制面临冲击,商业活动需要遵守的各地法律法规非常复杂,世界各国对数据的监管趋严,业务的合规性要求提高,如果公司的法律合规能力无法跟上形势发展,将给公司经营带来不利影响。 汇率波动风险:公司在海外市场多个不同币种的国家和地区开展经营,主要以非人民币结算,汇率波动会影响销售、采购以及融资产生的外币敞口,影响公司的盈利水平。 客户支付能力下降导致的应收风险:商业环节的流动性受经济影响较大,公司历史上的稳健经营积累了一定的现金储备,融资成本较低,但如果流动性风险增加,会对公司的应收账款带来不利影响。 国盛证券研究报告指出,直面海内外宏观经济多重不确定性,海康威视利润端阶段性承压。2022年,海外市场由于通胀等原因,欧美需求出现一定放缓。同时,国内疫情反复为国内宏观经济带来压力,导致了G端与B端支出端压力,C端消费能力亦受影响。多个市场同时面临多重经济不确定性,带来公司利润端阶段性承压。 浙商证券研究报告则表示,对海康而言,前三季度受到疫情反复、经济疲软、需求下滑等影响,公司EBG和SMBG均有明显下滑,PBG业务相对维持稳定。其中,EBG受住宅地产、商业地产整体下行影响较大,智慧建筑继续负增长,能源冶金行业增长较好。 海康威视的业绩表现,已影响到其市值表现。2021年2月21日,海康威视总市值5763亿元。2023年2月21日,海康威视总市值仅为3629亿元。短短两年时间,海康威视总市值蒸发2134亿元,缩水比例高达37%。 与此同时,基金公司用脚投票。2021年6月30日报告期,只统计基金前十大重仓股票,持股海康威视的基金数812只,持股总市值869.02亿元。2022年12月31日报告期,持股海康威视的基金数393只,持股总市值135.17亿元。意味着不到2年时间,超400只基金大撤退。